SpaceX sale a bolsa a 135 dólares la acción, buscando una valoración de 1,75 billones de dólares. Los telediarios hablan de colonizar Marte. Los foros de inversión arden con promesas de riqueza rápida. Yo, sin embargo, miro los estados financieros.

La economía es lógica, a veces. Y la lógica dicta que comprar promesas a precios astronómicos es especulación, no inversión. Y no quiero decir con esto que la especulación sea todo mala, ¡todo lo contrario! He leído detenidamente los datos previos a la salida a bolsa de SpaceX. He analizado sus flujos de caja. Aplicando mis principios, los actuales. Los que me enseñaron de la Escuela Austriaca y el Value Investing, vamos diseccionar esta operación.

El Espejismo del EBITDA y la Realidad del FCF

El mercado celebra los 18.670 millones de dólares de ingresos en 2025 y un EBITDA ajustado de 6.580 millones. Pero el EBITDA asume que el hada de los dientes paga los gastos de capital. SpaceX es una trituradora de capital físico.

Construir Starship, desplegar satélites masivos y levantar clústeres de IA exige acero, titanio, servidores y miles de horas de ingeniería. Esos son costes reales. La empresa registró una pérdida neta GAAP de 4.940 millones de dólares en 2025.

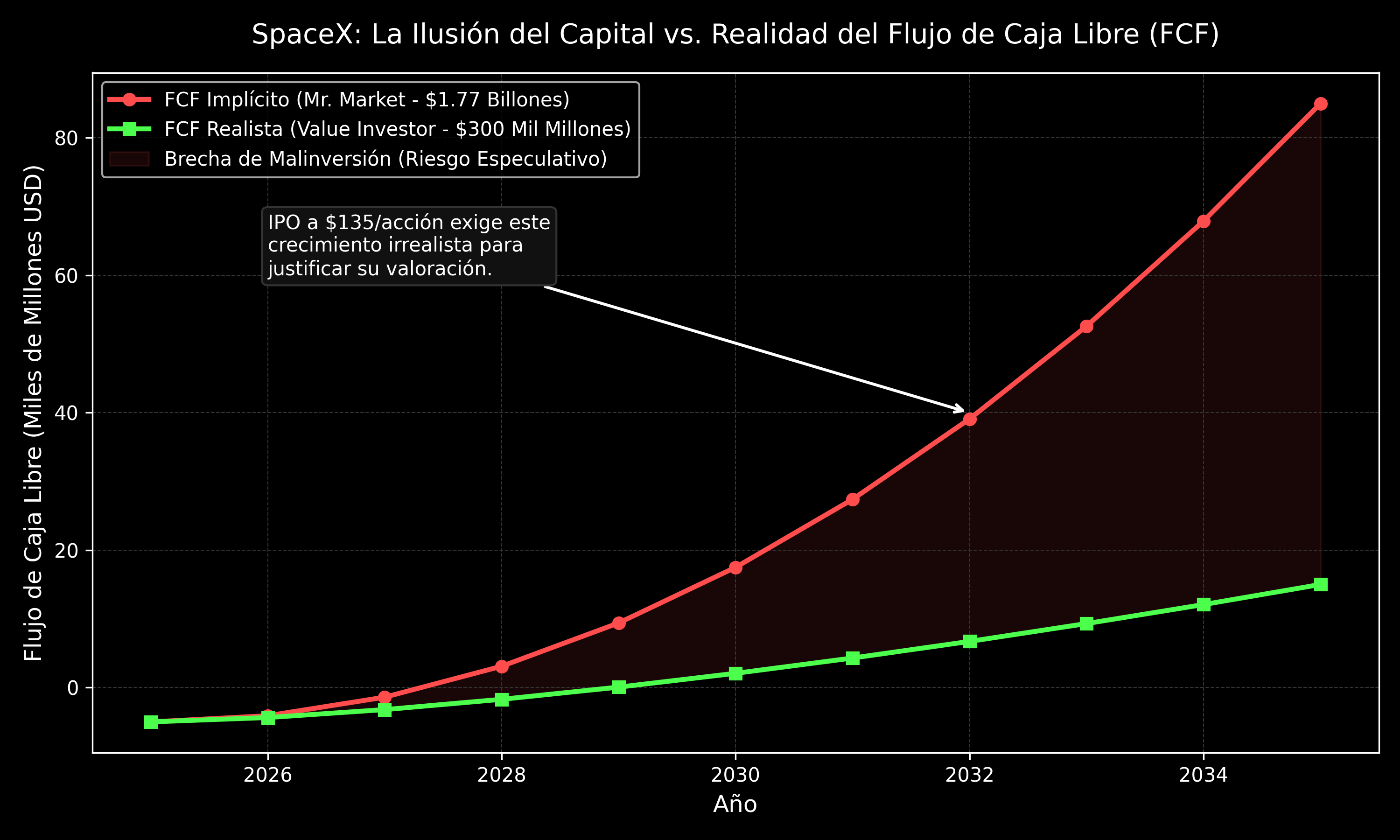

Usar el EBITDA para valorar un negocio es como medir el rendimiento de su aplicación ignorando el coste de la infraestructura cloud. Usted se cree rentable porque su código compila velozmente y atrae usuarios, pero AWS le está arruinando a final de mes. La métrica real es el Flujo de Caja Libre (FCF). Y el FCF de SpaceX, lastrado por más de 3.000 millones en I+D solo para Starship, es profundamente negativo.

Fosos Estructurales: El Coste por Kilogramo

No me malinterprete. La empresa posee ventajas competitivas reales, lo que llamamos un Economic Moat. Su ventaja de costes en la división Space es aplastante. Han convertido el acceso a la órbita terrestre baja en una commodity dominada por su tecnología de reutilización.

Técnicamente, su ventaja competitiva duradera no es el cohete físico, sino el bucle de retroalimentación de datos que han construido. Cada aterrizaje entrena sus modelos predictivos, reduciendo el desgaste y el tiempo de inspección. Es un efecto de red físico insuperable. Además, Starlink actúa como un proveedor de conectividad de capa 1 donde el coste de cambio (switching cost) para clientes empresariales es inmenso. Integrar sistemas militares o flotas navieras con las APIs de Starlink requiere meses de desarrollo. Una vez el cliente está dentro, el coste de salir es prohibitivo.

Poseer un foso te protege de la competencia. Pero no te protege de pagar un precio irracional.

El Precio Justo vs. El Precio Anunciado

La valoración de 1,77 billones exige creer en milagros. Exige que proyectemos flujos de caja perfectos y crecientes durante los próximos veinte años, descontados a una tasa de interés artificialmente baja.

Apliquemos ingeniería inversa. Para justificar 1,77 billones con un retorno mínimo exigido del 10% (Coste de Oportunidad), la empresa necesitaría generar decenas de miles de millones de dólares en FCF anual en su etapa madura. En 2025, su segmento más rentable (Starlink) tuvo un ingreso operativo de 4.400 millones. La brecha entre la realidad operativa de hoy y las expectativas futuras es un abismo insalvable.

Basándome en un descuento de flujos de caja severo, aislando el negocio de Starlink (el motor real del efectivo) y asignando un valor residual modesto a los lanzamientos, el valor intrínseco de SpaceX ronda, siendo generosos, los 300.000 a 400.000 millones de dólares. Exigiendo un margen de seguridad del 40% frente a la Incertidumbre Knightiana de la exploración espacial y los clústeres de inteligencia artificial, el precio justo de la acción oscila entre los 20 y los 25 dólares. Nunca 135.

Pagar 135 dólares es especular. Es actuar con una preferencia temporal altísima, esperando que la psicología de la masa valide el múltiplo y le compre más caro mañana.

Evolución Esperada: Del Auge a la Re-coordinación

¿Qué podemos esperar de esta acción?

- Corto Plazo: El precio probablemente subirá. La liquidez empujará las acciones impulsada por el miedo a quedarse fuera (FOMO) y la narrativa estelar. Veremos titulares celebrando el mayor éxito de la historia financiera. Los especuladores ganarán dinero nominal beneficiándose del efecto Cantillon, asumiendo un riesgo asimétrico destructivo.

- Medio Plazo: Llegará la corrección. Cuando las subidas de tipos reales estrangulen el crédito y la inflación de costes golpee los precios industriales, el mercado exigirá ver efectivo real, no proyecciones. El fade rate actuará sin piedad. El precio colapsará para re-coordinarse con el valor real de los flujos de caja, purgando la malinversión.

- Largo Plazo: SpaceX sobrevivirá a la criba. Sus fosos en logística orbital y comunicaciones son sólidos. Quienes tengan la frialdad de comprar los restos de la euforia durante el inevitable pánico del mercado, adquiriendo participaciones a 20 dólares, obtendrán retornos compuestos formidables.

El mercado no regala nada. Deja que otros paguen la fiesta de 135 dólares por el sueño marciano. Nosotros mantendremos nuestra liquidez lista, y esperaremos a comprar la empresa con margen de seguridad.

Actualización (10 de junio de 2026): La Euforia Confirmada

Apenas unos días antes de la salida a bolsa del 12 de junio, los datos confirman la tesis de la sobreexcitación del mercado. La demanda ha superado los 250.000 millones de dólares, sobresuscribiendo masivamente la oferta para intentar atrapar el ticker SPCX en el Nasdaq.

La estructura de gobierno corporativo consolida el riesgo: un sistema de clase dual donde los inversores públicos obtienen derechos de voto diluidos frente al control absoluto de la directiva (10 votos por acción Clase B frente a 1 de la Clase A). Pagar 135 dólares no solo es comprar flujos de caja futuros descontados a tasas irreales. Es hacerlo cediendo cualquier capacidad de influencia sobre la asignación de capital. El escenario de arbitraje descrito en el anexo cobra fuerza. La advertencia fundamental se mantiene.

Anexo Operativo: La Disciplina del Especulador a Corto Plazo

Si decides abandonar temporalmente la inversión productiva para arbitrar la psicología de masas en el primer día de cotización, debes hacerlo con una disciplina militar. Jugar a las sillas musicales con un valor que sale a 135 dólares exige no ser la liquidez de salida de los grandes fondos institucionales.

- La Trampa de Apertura: Nunca lances una "Orden a Mercado" (Market Order) en la apertura. Los cruces son caóticos y tu bróker ejecutará la orden en el pico máximo de la euforia inicial (ej. 210 dólares), dejándote atrapado instantáneamente.

- La Entrada Defensiva: Introduce una Orden Limitada (Limit Order) a un máximo de 145 - 148 dólares. Aceptas pagar un pequeño peaje sobre el precio de salida para entrar en la inercia del FOMO, pero te proteges de comprar en la cima absoluta. Si la acción abre directamente a 180 dólares, tu orden no se ejecuta y proteges tu capital.

- La Salida Escalonada (Take Profit): La escasez artificial del primer día (free float muy bajo frente a la demanda global) suele forzar un estirón del 30% al 45%. Escala tu salida de antemano: pon órdenes de venta para descargar el 50% de la posición en 175 dólares y el resto cerca de los 190 dólares. Asegura la plusvalía y deja que otro asuma el riesgo de reversión.

- El Cortafuegos (Stop Loss): Si el mercado rechaza la valoración y cae, el soporte psicológico de los 135 dólares se quiebra. Sitúa un Stop Loss estricto en 124 dólares para evitar quedar atrapado en una malinversión prolongada. Corta las pérdidas sin apego emocional; recuerda que los costes hundidos son irrelevantes.