Si hay un debate recurrente en política económica es la relación entre la construcción de nueva vivienda y su precio. La respuesta corta y directa a la pregunta es sí. La teoría clásica de mercado no falla: si aumentas la oferta por encima de la demanda, el precio cae. El problema de España no es que construir no baje el precio, sino que en realidad no se está construyendo casi nada en proporción al tsunami de la demanda, y el Estado impide sistemáticamente que la iniciativa privada escale la producción.

La curva de la oferta frente a los datos históricos

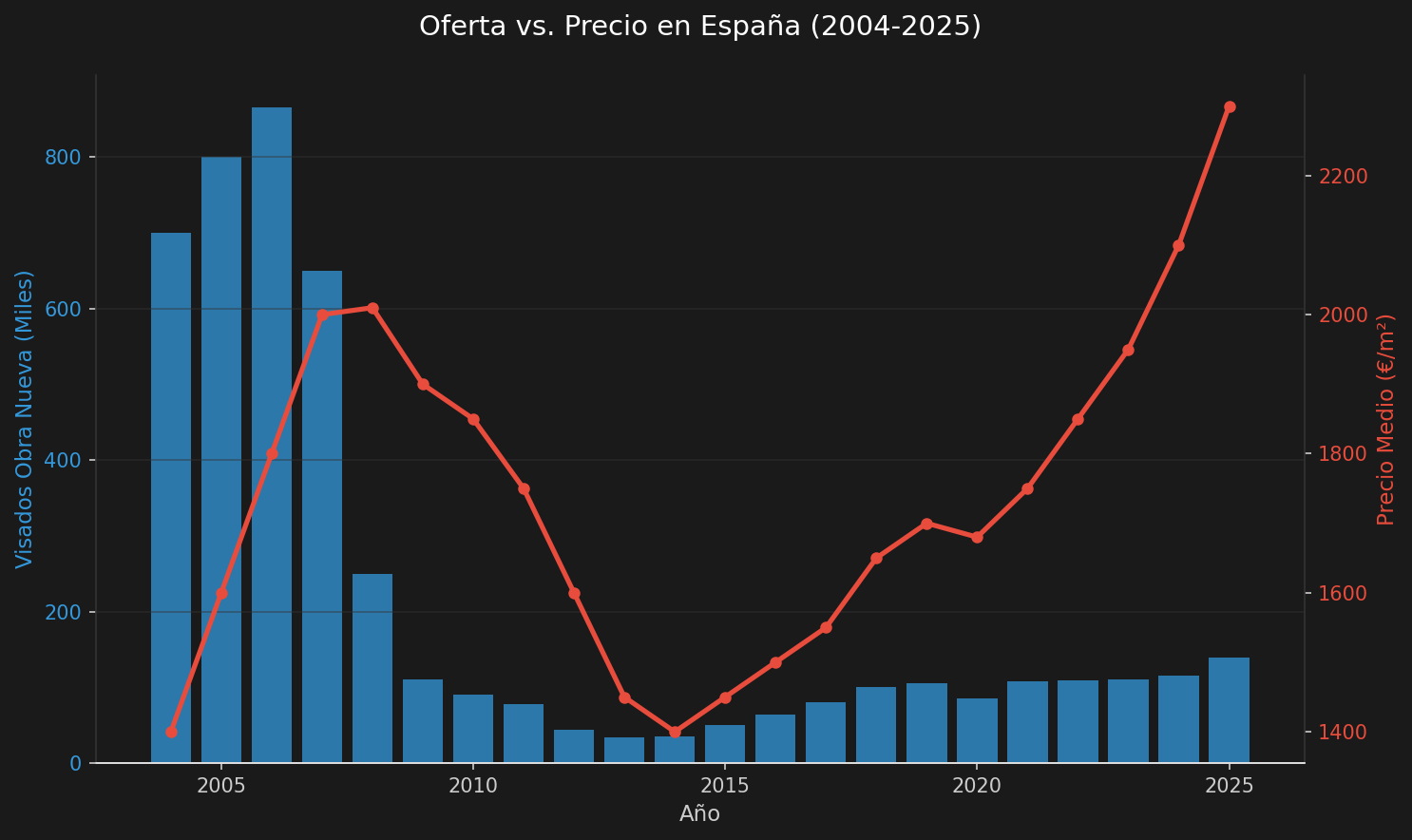

He consolidado los datos de las últimas dos décadas en España usando las series históricas del Ministerio de Vivienda y Agenda Urbana (MIVAU) y el Instituto Nacional de Estadística (INE). Por un lado, la evolución de los visados de dirección de obra nueva (la métrica principal de producción futura) y, por otro, el Índice de Precios de Vivienda (IPV).

Como se aprecia en el gráfico, venimos de un pico anómalo de producción entre 2004 y 2007, donde el sector superó los 800.000 visados anuales (datos del MIVAU). Tras el colapso financiero, la promoción residencial tocó fondo alrededor de 2013, con apenas 34.000 visados. Desde entonces, la maquinaria ha vuelto a arrancar muy lentamente, rozando las 140.000 unidades anuales en 2025.

A simple vista, la curva de la oferta se está recuperando, pero la curva de precios del INE mantiene una pendiente ascendente ininterrumpida desde 2014. ¿Significa esto que la oferta no frena los precios? No, significa que la escala de la oferta es completamente insuficiente frente al tamaño del mercado.

De hecho, en sus recientes actualizaciones de 2024 y 2025, el Banco de España ha estimado un déficit acumulado de unas 700.000 viviendas necesarias solo para equilibrar la creación neta de hogares de estos últimos años.

El desajuste demográfico y el déficit de producción

Construir viviendas no funciona bajo un modelo abstracto; choca contra barreras físicas y operativas. Existen graves ineficiencias de mercado, generadas artificialmente, que estrangulan la producción:

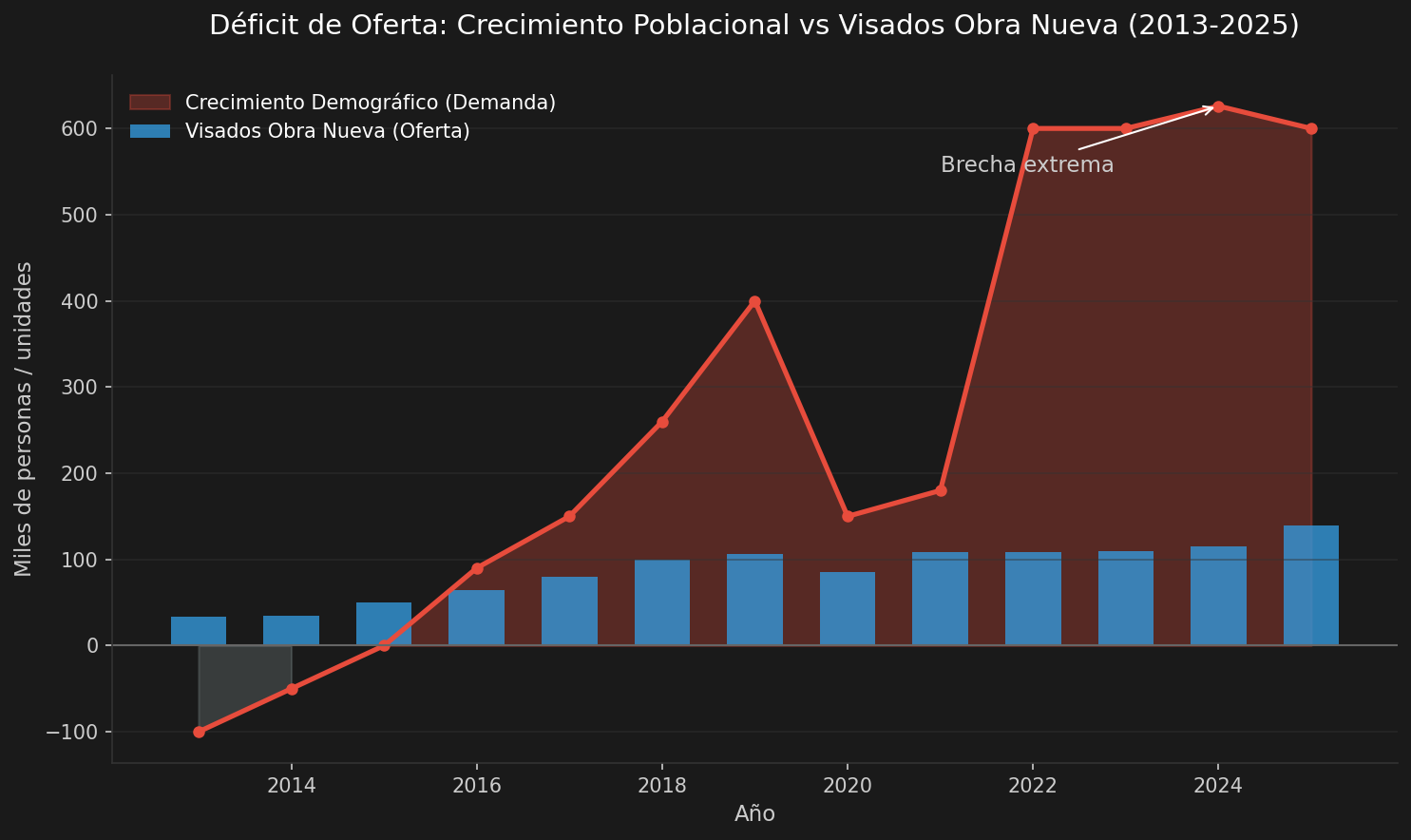

- El brutal impacto demográfico (La escala real). Construir 140.000 viviendas al año parece mucho hasta que cruzamos el dato con la Estadística Continua de Población del INE. Solo durante 2023 y 2024, España registró un saldo migratorio exterior positivo superior a las 600.000 personas anuales, empujando la población por encima de los 49,6 millones a inicios de 2026.

Como demuestra este segundo gráfico, la enorme entrada de población genera una demanda inmediata que evapora la precaria oferta nueva. No construimos "mucho"; el déficit estimado por el Banco de España es la prueba matemática de que la producción actual es una gota en el océano demográfico.

-

Costes de producción reales y asfixia regulatoria. Construir cuesta dinero real. Según los índices del sector del MIVAU, el Coste de Ejecución Material (CEM) ha experimentado subidas drásticas. Hoy en día es complejo construir por debajo de los 1.200-1.500 €/m². La inflación de materiales, la crisis energética y las nuevas normativas de eficiencia técnica (que elevan los estándares de construcción) encarecen estructuralmente la obra. Si a esto sumamos la altísima carga fiscal en cada fase (licencias, ICIO, IVA, AJD) y los años de retraso burocrático municipal (que disparan los costes financieros), el Estado impone de facto un suelo de costes que hace inviable vender más barato.

-

Heterogeneidad geográfica y demanda efectiva. El mercado de la vivienda no es único, es hiperlocal. La presión demográfica no se reparte por igual, sino que se concentra agresivamente en Madrid, Barcelona, Valencia, Alicante o Málaga. Construir viviendas en zonas sin dinamismo económico no baja el precio en los polos de atracción laboral. Además, debemos entender el comportamiento de la demanda: el gran flujo demográfico presiona de forma inicial e intensiva el mercado del alquiler y el piso compartido (muchos inmigrantes no acceden directamente a la compra), lo que explica la subida meteórica de las rentas en estos entornos urbanos.

-

Inseguridad jurídica y el fracaso de los controles de precios. En lugar de facilitar la inversión en estas zonas tensionadas, las regulaciones punitivas retraen el mercado. El caso de Cataluña (datos de portales como Idealista) es la mayor evidencia apartidista: la aplicación de controles de precios al alquiler ha provocado una caída drástica superior al 40% en la oferta de vivienda habitual, desplazando masivamente los inmuebles al alquiler de temporada y endureciendo las exigencias para los inquilinos.

El impacto oculto: El estancamiento de los salarios reales

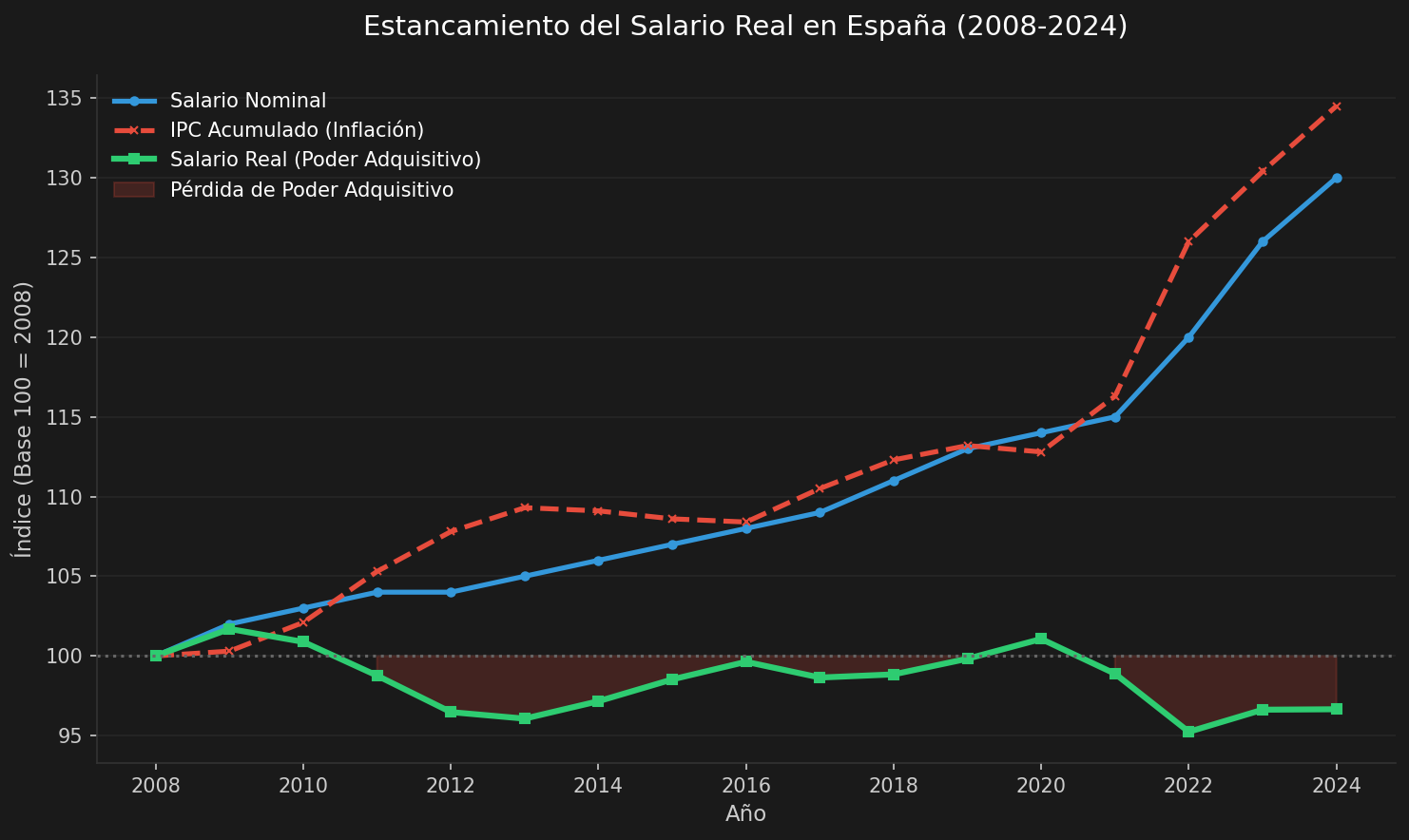

Además de las rigideces de oferta, hay un factor que agrava de forma letal el esfuerzo que supone acceder a la vivienda: la pérdida de poder adquisitivo. Incluso si lográramos multiplicar la oferta, una parte significativa de la población seguiría teniendo graves dificultades de acceso debido al estancamiento de su renta disponible.

Como reflejan informes de la OCDE y el INE, el salario medio nominal ha subido (impulsado en parte por las continuas subidas del Salario Mínimo Interprofesional), pero la brutal inflación acumulada se ha comido esa subida. En términos de salario real (poder de compra), los jóvenes y las clases medias españolas son hoy más pobres que hace quince años. La compresión salarial hace que el esfuerzo financiero para pagar el metro cuadrado sea cada vez mayor.

Soluciones estructurales más allá de "construir más"

El recurso base, el suelo, está hiperregulado. La tierra sobre la que es legal edificar es racionada por la administración, creando una escasez artificial que dispara los precios. Para que el aumento de oferta tenga un impacto real en los precios y el mercado pueda absorber ese déficit de 700.000 viviendas, se requiere liberar el mercado mediante soluciones contundentes. Cabe aclarar que liberalizar el urbanismo para absorber una demanda habitacional genuina no tiene nada que ver con el auge crediticio de la burbuja de 2004-2007, que estuvo dopado por la inyección de dinero barato y crédito fácil sin control de riesgo. Las verdaderas soluciones estructurales pasan por:

- Agilizar drásticamente los plazos de licencias: Las licencias y la recalificación de suelo son hoy uno de los cuellos de botella más duros. Reemplazar esta burocracia por declaraciones responsables permitiría inyectar oferta al mercado de forma elástica y rápida.

- Liberalizar selectivamente el uso de suelo urbanizable: Especialmente en periferias bien comunicadas y entornos de densificación inteligente. Esto no implica un "urbanismo salvaje", sino mantener estándares de calidad urbana altos mientras se elimina la escasez artificial generada por una regulación excesiva y puramente política.

- Reducir las trabas regulatorias y fiscales: Eliminar la múltiple tributación que grava la promoción inmobiliaria y suavizar las normativas no esenciales que elevan el coste marginal de construcción.

- Seguridad jurídica plena: Proteger la propiedad privada de forma incondicional frente a ocupaciones e impagos para que el riesgo desaparezca y el inmenso stock de vivienda vacía aflore de forma natural al mercado del alquiler, aliviando inmediatamente la tensión de la demanda efectiva.

En definitiva, la construcción sí baja el precio. Lo que es imposible es que bajen en un país que atrae a medio millón de habitantes nuevos al año, mientras el Estado empobrece a sus ciudadanos con inflación, prohíbe usar la tierra, asfixia la producción a impuestos y genera inseguridad jurídica. La solución no pasa por controlar el mercado, sino por dejar que la iniciativa privada construya y opere a la escala real que demanda la sociedad.